COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

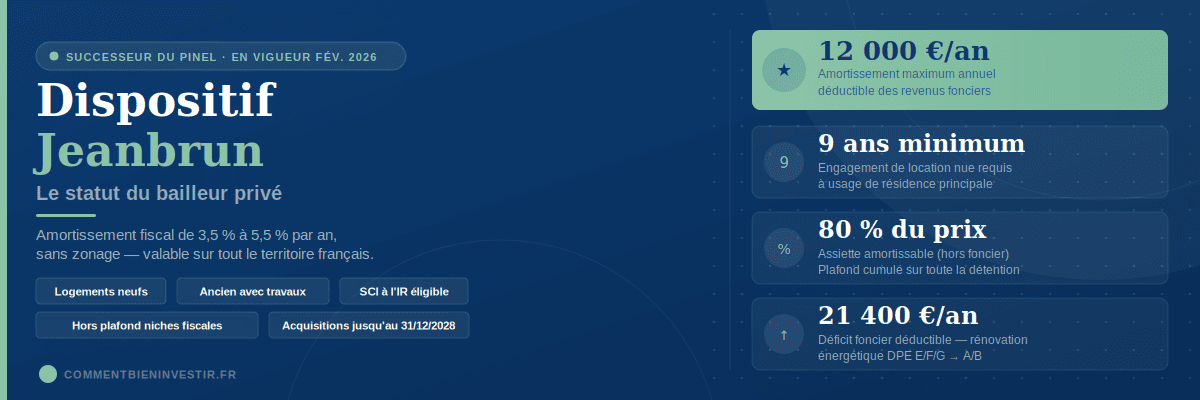

Dispositif Jeanbrun 2026 : le nouveau statut du bailleur privé

Successeur du Pinel, en vigueur depuis le 21 février 2026 — amortissement, sans zonage, pour tout le territoire

Qu'est-ce que le dispositif Jeanbrun ?

Fin 2024, la loi Pinel s'est éteinte sans successeur immédiat. Pendant toute l'année 2025, les investisseurs souhaitant défiscaliser via l'immobilier locatif n'avaient plus de cadre dédié — une première depuis 2003. C'est dans ce contexte de crise du logement, avec une offre locative en recul de 15 % en cinq ans, que le gouvernement a introduit le dispositif Jeanbrun.

Officiellement nommé statut du bailleur privé ou dispositif Relance Logement, ce mécanisme est issu de l'amendement porté par Vincent Jeanbrun, ministre chargé du Logement, dans le cadre de la loi de finances n°2026-103. Il a été promulgué le 19 février 2026 et s'applique aux acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Son objectif affiché : créer 50 000 logements locatifs supplémentaires par an.

Trois noms, un seul dispositif : "Statut du bailleur privé", "dispositif Relance Logement" et "loi Jeanbrun" désignent exactement le même cadre réglementaire. La confusion avec l'ancien Pinel ou le Pinel+ est fréquente — ces derniers sont définitivement éteints depuis le 1er janvier 2025.

Comment fonctionne l'amortissement Jeanbrun ?

Le Pinel fonctionnait par réduction d'impôt directe : vous investissiez 300 000 €, l'État vous remboursait un pourcentage sous forme de crédit sur votre feuille d'imposition. Simple à comprendre, mais plafonné, soumis aux niches fiscales et dégressif sur les dernières années.

Le dispositif Jeanbrun adopte une logique radicalement différente, inspirée du régime LMNP que les investisseurs en meublé connaissent bien : l'amortissement comptable. Chaque année, vous déduisez une fraction du prix d'acquisition de vos revenus fonciers imposables, ce qui réduit — voire annule — l'impôt sur vos loyers. Plus vous êtes imposé, plus l'économie est substantielle.

La base amortissable

L'assiette d'amortissement correspond à 80 % du prix d'acquisition hors foncier. Le total des amortissements cumulés ne peut jamais dépasser ce plafond. Pour un appartement acheté 250 000 €, la base amortissable est donc de 200 000 €. Si vous conservez le bien suffisamment longtemps, vous pouvez amortir l'intégralité de cette base — ce qui peut représenter 20 à 30 ans d'avantage fiscal continu, bien au-delà de l'engagement minimal de 9 ans.

Le déficit foncier imputable sur le revenu global

Lorsque l'amortissement (additionné aux charges déductibles habituelles : intérêts d'emprunt, frais de gestion, taxe foncière, assurance…) génère un déficit foncier, celui-ci peut être imputé sur le revenu global du foyer dans la limite de 10 700 € par an. Ce plafond est porté à 21 400 € pendant deux ans lorsque la rénovation énergétique permet de faire passer le DPE d'une classe E, F ou G vers une classe A ou B.

Décrets d'application attendus : Les plafonds de loyers et de ressources des locataires seront confirmés par décret. Les professionnels utilisent à titre indicatif les plafonds de l'ancien dispositif Pinel dans l'attente de leur publication. Les modalités déclaratives (annexe spécifique à la déclaration de revenus) seront précisées par instruction DGFiP avant la campagne fiscale.

Taux et plafonds selon le type de location

Le dispositif distingue trois niveaux de location selon le caractère social du bail. La logique est claire : plus vous acceptez un loyer bas, plus le taux d'amortissement accordé est élevé. Ce levier permet à l'État de cibler la production de logements réellement abordables.

| Type de location | Taux annuel (neuf) | Plafond annuel | Taux annuel (ancien) |

|---|---|---|---|

| Loyer intermédiaire | 3,5 % | 8 000 €/an | 3 % |

| Loyer social | 4,5 % | 10 000 €/an | 4 % |

| Loyer très social | 5,5 % | 12 000 €/an | 5 % |

Dans l'ancien avec travaux, le plafond annuel de déduction est de 10 700 € par an (quel que soit le niveau de loyer), porté à 21 400 € pendant deux ans en cas de rénovation énergétique permettant de passer d'un DPE E/F/G à un DPE A ou B.

Stratégie loyer intermédiaire vs très social : Opter pour un loyer très social (taux 5,5 %) augmente l'amortissement annuel mais réduit le rendement locatif brut. L'arbitrage dépend de votre TMI et de vos revenus fonciers existants. Un conseiller patrimonial peut modéliser les deux scénarios sur votre situation réelle.

Conditions d'éligibilité

Le dispositif Jeanbrun s'applique à l'ensemble du territoire français sans zonage, ce qui constitue une rupture majeure avec le Pinel. Il couvre aussi bien les logements neufs que les biens anciens sous conditions de rénovation.

Immeuble collectif uniquement. Les maisons individuelles sont explicitement exclues — contrairement au Denormandie. Applicable au neuf (RE2020, DPE A ou B à la livraison) et à l'ancien avec travaux.

Montant des travaux représentant au moins 30 % du prix d'acquisition. Le bien doit atteindre un DPE A ou B après rénovation. Cumulable avec MaPrimeRénov'.

Location nue à usage de résidence principale pendant au moins 9 ans consécutifs. Mise en location obligatoire dans les 12 mois suivant la livraison ou l'achèvement des travaux.

Loyers plafonnés par décret selon le niveau choisi (intermédiaire, social ou très social) et la localisation. En attente de publication, les plafonds Pinel sont retenus à titre indicatif.

Plafonds de ressources alignés sur ceux du dispositif Pinel (mis à jour annuellement par décret). Le non-respect entraîne la remise en cause de tous les amortissements déduits.

Pleine propriété ou SCI soumise à l'IR uniquement. Les SCI à l'IS, les SARL de famille à l'IS et toutes les structures soumises à l'impôt sur les sociétés sont exclues.

Acquisitions entre le 21 février 2026 et le 31 décembre 2028. Pour le neuf en VEFA, la demande de permis de construire doit être déposée dans ce même délai.

Le logement ne peut être loué à un membre du foyer fiscal, ni à un ascendant ou descendant du contribuable ou de son conjoint.

Simulateur Jeanbrun — estimez votre gain fiscal

Renseignez les paramètres de votre projet pour estimer votre économie d'impôt annuelle et cumulée. Le calcul est instantané et indicatif — il ne tient pas compte de vos charges déductibles existantes ni de vos revenus fonciers actuels.

Estimation indicative. Le gain réel dépend de vos revenus fonciers existants, charges déductibles et situation fiscale globale.

Règle à retenir : chaque euro amorti efface 41 centimes d'impôt pour un contribuable à la tranche 41 %, contre 30 centimes à la tranche 30 % et seulement 11 centimes à la tranche 11 %. En dessous d'une TMI de 30 %, le dispositif perd une grande partie de son intérêt par rapport à d'autres solutions patrimoniales.

Votre gain réel dépend de vos revenus fonciers existants et de votre situation globale. Une simulation personnalisée prend moins de 30 minutes.

Simuler ma situationFiscalité à la revente : le point critique

C'est le point que la plupart des simulateurs grand public passent sous silence — et qui peut réserver de mauvaises surprises à la revente. Contrairement au Pinel où les réductions d'impôt perçues étaient définitivement acquises sans impact sur la plus-value, les amortissements déduits avec le dispositif Jeanbrun sont réintégrés dans le calcul de la plus-value immobilière.

L'article 150 VB III du Code général des impôts a été modifié en ce sens : le prix d'acquisition pris en compte pour le calcul de la plus-value est diminué du montant total des amortissements déduits. Concrètement :

Plus-value imposable = Prix de vente − (Prix d'acquisition − Amortissements cumulés déduits)

Ce mécanisme est identique à ce qui s'applique depuis 2025 aux investissements LMNP. Il n'efface pas l'intérêt du dispositif — les abattements pour durée de détention s'appliquent normalement, et l'exonération totale reste acquise après 30 ans — mais il impose d'intégrer la revente dans la modélisation dès le départ.

À intégrer dans votre stratégie : si votre horizon de détention est inférieur à 15-20 ans, la réintégration des amortissements dans le calcul de la plus-value peut réduire significativement le gain net final. L'analyse doit impérativement tenir compte de votre situation fiscale globale à la date de revente envisagée.

Jeanbrun vs Pinel : ce qui change

- Réduction d'impôt directe (9 à 21 %)

- Engagement de 6, 9 ou 12 ans

- Zonage strict (zones A, A bis, B1)

- Logements neufs uniquement

- Taux dégressifs en 2023-2024

- Soumis au plafond niches fiscales 10 000 €

- Amortissements sans impact sur plus-value

- Amortissement déduit des revenus fonciers

- Engagement minimum de 9 ans

- Aucun zonage — tout le territoire

- Neuf ET ancien avec travaux éligibles

- Avantage proportionnel à la durée de détention

- Hors plafond global des niches fiscales

- Amortissements réintégrés dans la plus-value

Le point souvent négligé dans les comparatifs : le Jeanbrun est hors plafond des niches fiscales de 10 000 €. Pour un contribuable qui utilise déjà ce plafond via d'autres dispositifs (SOFICA, FIP, FCPI…), c'est un avantage structurel décisif.

Pour quel profil d'investisseur ?

Le dispositif Jeanbrun n'est pas universel. Son intérêt dépend fortement de votre situation fiscale et patrimoniale. Voici les trois profils pour lesquels l'analyse mérite d'être menée sérieusement.

Fortement imposé, revenus fonciers existants

Profil idéal. TMI à 41 % ou 45 %, avec des loyers déjà imposés. L'amortissement efface directement la fiscalité sur les revenus locatifs et peut générer un déficit imputable sur le revenu global. Gain annuel maximal.

TMI 30 %, premier investissement locatif

Profil pertinent si l'objectif est de constituer un patrimoine sur le long terme. L'économie annuelle de 2 000 à 3 000 € est réelle, mais l'impact à la revente (réintégration des amortissements) doit être modélisé selon l'horizon de détention envisagé.

Investisseur dans l'ancien, passoire thermique

Profil à fort potentiel avec la rénovation énergétique. Le plafond de déficit foncier à 21 400 €/an pendant 2 ans, cumulé avec MaPrimeRénov', peut générer un gain fiscal immédiat tout en valorisant le bien. Approche à analyser bien en amont des travaux.

Profils moins adaptés : Les contribuables à TMI 11 % ou non-imposables tireront un intérêt marginal du dispositif. Dans ce cas, des alternatives comme la SCPI (accessible dès 1 000 € via assurance vie), le LMNP ou le Denormandie peuvent offrir un meilleur rapport effort/rendement selon la situation.

Questions fréquentes sur le dispositif Jeanbrun

Une revente avant l'échéance des 9 ans entraîne la remise en cause intégrale de l'avantage fiscal. Les amortissements déjà déduits sont réintégrés dans les revenus fonciers imposables, ce qui génère un supplément d'impôt correspondant à l'économie réalisée. Trois exceptions sont prévues : décès, invalidité de 2e ou 3e catégorie et licenciement du contribuable ou de son conjoint soumis à imposition commune.

Oui, c'est le point de vigilance majeur du dispositif. L'article 150 VB III du CGI a été modifié : le prix d'acquisition retenu pour le calcul de la plus-value est diminué du montant total des amortissements déduits. Pour un bien acheté 300 000 € dont vous avez amorti 96 000 € sur 12 ans, le prix d'acquisition fiscal retenu n'est plus que 204 000 €. La plus-value imposable est donc calculée sur une base plus large qu'en régime classique. Ce mécanisme est identique à celui qui s'applique aux LMNP depuis 2025. Les abattements pour durée de détention s'appliquent normalement sur cette base.

Oui. C'est l'un des atouts du dispositif pour les investissements dans l'ancien. Le Jeanbrun est cumulable avec MaPrimeRénov' dès lors que les travaux représentent au moins 30 % du prix d'acquisition et permettent d'atteindre un DPE A ou B. En revanche, il n'est pas cumulable avec le dispositif Denormandie sur un même bien.

Oui, sous condition de régime fiscal. Seules les structures relevant de l'impôt sur le revenu (IR) sont éligibles : SCI à l'IR, indivision. Les sociétés soumises à l'IS — y compris les SCI ayant opté pour l'IS — sont explicitement exclues. Si vous envisagez un investissement via une société, la structure juridique doit être définie avant l'acquisition.

Ce terme désigne la combinaison du dispositif Jeanbrun avec le Logement Locatif Intermédiaire (LLI). En zone éligible LLI (zones A, A bis et B1), l'investisseur peut bénéficier simultanément de l'amortissement Jeanbrun sur les revenus fonciers, de la TVA réduite à 10 % à l'achat et de l'exonération de taxe foncière sur une période déterminée. Cette combinaison est particulièrement efficace dans les grandes agglomérations où la demande locative intermédiaire est structurellement forte.

Aucune différence de fond : ces trois appellations désignent exactement le même dispositif. "Statut du bailleur privé" est l'appellation générique officielle retenue dans la loi. "Dispositif Relance Logement" est le nom du plan gouvernemental annoncé le 23 janvier 2026. "Loi Jeanbrun" ou "dispositif Jeanbrun" est le nom usuel issu de l'amendement porté par le ministre Vincent Jeanbrun.

Les décrets précisant les plafonds de loyers et de ressources des locataires étaient attendus courant mars 2026. Dans l'attente, les professionnels retiennent les plafonds de l'ancien dispositif Pinel à titre indicatif. Une instruction DGFiP précisera les modalités déclaratives (annexe spécifique à la déclaration de revenus) avant la campagne fiscale 2027 portant sur les revenus 2026.

Analysez votre éligibilité avec un conseiller indépendant

En tant que Conseiller en Investissements Financiers indépendant (CIF, ORIAS 22004462), j'analyse votre situation fiscale et patrimoniale pour déterminer si le dispositif Jeanbrun correspond à vos objectifs — ou si une autre stratégie est plus adaptée.