COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

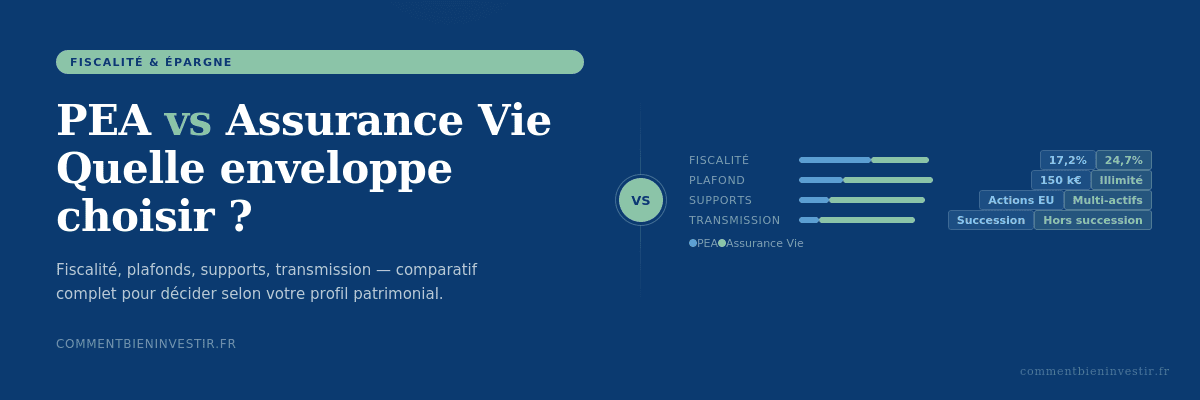

PEA vs Assurance Vie : quelle enveloppe choisir pour investir ?

Deux enveloppes fiscales complémentaires mais aux logiques très différentes. Tour d'horizon complet pour savoir laquelle correspond à votre situation patrimoniale.

Le PEA (Plan d'Épargne en Actions) et l'assurance vie sont les deux enveloppes fiscales favorites des épargnants français. Souvent présentées comme concurrentes, elles répondent pourtant à des objectifs bien distincts. Le PEA est conçu pour investir en actions européennes avec une fiscalité allégée après 5 ans. L'assurance vie est une enveloppe polyvalente, idéale pour préparer sa retraite, diversifier son patrimoine — notamment via les SCPI — et optimiser sa transmission. Avant de choisir, il faut comprendre les mécanismes de chacune.

1. Présentation des deux enveloppes

Le Plan d'Épargne en Actions (PEA)

Créé en 1992, le PEA est un compte-titres fiscalement avantageux réservé aux résidents fiscaux français. Il permet d'investir dans des actions d'entreprises européennes (UE + EEE) en bénéficiant d'une exonération d'impôt sur les plus-values après 5 ans de détention (hors prélèvements sociaux).

Il en existe deux variantes : le PEA classique (bancaire ou assurance), plafonné à 150 000 €, et le PEA-PME, dédié aux petites et moyennes entreprises, plafonné à 225 000 € (cumulable avec le PEA classique dans la limite globale de 225 000 €).

L'Assurance Vie

L'assurance vie est une enveloppe d'épargne à long terme qui permet d'investir sur une large variété de supports : fonds en euros sécurisés, unités de compte (actions, obligations, immobilier, private equity, etc.). Elle bénéficie d'une fiscalité dégressive dans le temps, d'une grande souplesse de gestion et d'un régime successoral très favorable.

Contrairement au PEA, il n'y a pas de plafond de versement et les supports d'investissement sont beaucoup plus diversifiés. C'est l'enveloppe la plus détenue par les Français, avec plus de 1 900 milliards d'euros d'encours.

2. Fiscalité : comment sont imposés vos gains ?

Fiscalité du PEA

La règle est simple et favorable : tant que vous n'effectuez pas de retrait, les plus-values et dividendes ne sont pas imposés. La fiscalité ne s'applique qu'au moment d'un retrait ou de la clôture.

Après 5 ans : exonération d'impôt sur le revenu, uniquement 17,2% de prélèvements sociaux.

En cas de décès : transmission sans imposition des plus-values, mais droits de succession applicables.

Fiscalité de l'Assurance Vie

L'assurance vie bénéficie d'un régime dégressif dans le temps. Seule la part de plus-values comprise dans le rachat est taxée, pas le capital.

Contrats de plus de 8 ans : abattement annuel de 4 600 € (personne seule) ou 9 200 € (couple), puis taux réduit de 24,7% pour les primes versées avant 150 000 € (ou 7,5% + 17,2% PS).

Au-delà de 150 000 € de primes tous contrats confondus : PFU de 30%.

3. Supports d'investissement disponibles

Le PEA : exclusivement orienté actions européennes

Le PEA est limité aux actions d'entreprises ayant leur siège dans l'UE ou l'EEE (France, Allemagne, Italie, Espagne, etc.). Il est possible d'y loger des ETF (trackers) éligibles PEA pour s'exposer aux marchés américains, asiatiques ou mondiaux de manière indirecte. En revanche, les SCPI, obligations, fonds en euros et produits structurés sont exclus.

L'Assurance Vie : une palette très large

L'assurance vie offre une diversification incomparable : fonds euros (capital garanti), actions et ETF via les unités de compte, SCPI et SCI (immobilier papier), private equity (FCPR, FPCI), produits structurés, fonds obligataires et bien plus. C'est l'enveloppe idéale pour construire une allocation patrimoniale complète et diversifiée.

4. Plafonds, versements et retraits

- Plafond de versements à 150 000 €

- 1 seul PEA par personne (+ 1 PEA-PME)

- Tout retrait avant 5 ans clôture le plan

- Retrait après 5 ans possible sans clôture depuis 2019

- Pas de versement possible après un retrait

- Aucun plafond de versement

- Nombre illimité de contrats

- Rachats partiels possibles à tout moment

- Versements libres ou programmés

- Avances sur contrat sans rachat

5. Transmission et succession

L'assurance vie : un outil de transmission hors pair

L'assurance vie bénéficie d'un régime successoral dérogatoire au droit commun. Les capitaux transmis aux bénéficiaires désignés sont hors succession dans les limites légales :

- → Primes versées avant 70 ans : abattement de 152 500 € par bénéficiaire, puis taux de 20% jusqu'à 700 000 €

- → Primes versées après 70 ans : abattement global de 30 500 €, au-delà soumis aux droits de succession

- → Les plus-values transmises après 70 ans sont toujours exonérées

Le PEA : une transmission moins avantageuse

En cas de décès du titulaire, le PEA est clôturé automatiquement. Les plus-values réalisées sont exonérées d'impôt sur le revenu, mais les capitaux intègrent l'actif successoral et sont soumis aux droits de succession classiques. Le PEA ne permet pas de désigner de bénéficiaire spécifique.

6. Tableau comparatif synthétique

| Critère | PEA | Assurance Vie |

|---|---|---|

| Plafond de versement | 150 000 € (+ 225 000 € PEA-PME) | Illimité |

| Nombre d'enveloppes | 1 par personne | Illimité |

| Supports | Actions UE/EEE, ETF éligibles | Fonds euros, UC, SCPI, PE, structurés… |

| Fiscalité optimale | 17,2% PS après 5 ans | Abattement + 7,5% après 8 ans |

| Retrait avant terme | Clôture avant 5 ans | Possible à tout moment |

| Transmission | Actif successoral classique | Hors succession (art. L132-12) |

| Clause bénéficiaire | Non | Oui, démembrée possible |

| Fonds euros (capital garanti) | Non | Oui |

| SCPI / immobilier | Non | Oui |

| Avance sur contrat | Non | Oui |

| Sortie en rente | Oui (exonérée IR après 5 ans) | Oui |

| Idéal pour | Investissement actions Europe long terme | Patrimoine diversifié + transmission |

7. Quel profil pour quelle enveloppe ?

Le choix entre PEA et assurance vie dépend avant tout de votre horizon de placement, de votre TMI et de vos objectifs patrimoniaux. Voici six situations concrètes.

L'investisseur actions long terme

TMI 30-41%, horizon 10+ ans, objectif : capitalisation boursière maximale. Le PEA est la priorité absolue : à saturer avant tout autre investissement boursier.

PEA en prioritéL'investisseur patrimonial diversifié

50 000 € à investir, souhaite combiner SCPI, fonds euros et actions. Le PEA ne couvre pas les SCPI : l'assurance vie est indispensable.

Assurance VieLe préparateur retraite (45 ans)

Horizon 20 ans, capacité d'épargne mensuelle régulière. PEA pour les actions, assurance vie pour la diversification et les rachats défiscalisés à la retraite.

PEA + Assurance VieLe transmetteur de patrimoine (60+ ans)

Objectif : transmettre 300 000 € hors succession à deux enfants. L'assurance vie permet 152 500 € par bénéficiaire exonérés (primes avant 70 ans). Le PEA ne permet aucune optimisation successorale.

Assurance VieL'épargnant prudent (TMI faible)

Pas d'appétit pour la volatilité, recherche de rendement sécurisé entre 3 et 4%. Le fonds euros d'une assurance vie de qualité répond à ce besoin sans risque de perte en capital.

Assurance VieLe dynamique à forte TMI (41-45%)

Patrimoine financier 200 000 €+, souhaite maximiser la performance nette de fiscalité. PEA saturé, assurance vie pour SCPI et private equity (FCPR).

PEA + Assurance Vie8. Et le PER dans tout ça ?

La question revient souvent : faut-il choisir entre PEA, assurance vie et Plan d'Épargne Retraite (PER) ? Ces trois enveloppes répondent en réalité à des objectifs distincts et peuvent — et doivent — coexister dans une stratégie patrimoniale bien construite.

Ce que le PER apporte en plus

Le PER se distingue par un avantage unique : les versements sont déductibles du revenu imposable dans la limite de 10% des revenus professionnels (plafond 2025 : 35 194 € pour un salarié). Pour une personne à la TMI de 41%, verser 10 000 € sur un PER génère 4 100 € d'économie d'impôt immédiate. C'est un levier que ni le PEA ni l'assurance vie n'offrent.

En contrepartie, les capitaux sont bloqués jusqu'à la retraite (sauf cas de déblocage anticipé : achat de résidence principale, accidents de la vie). La fiscalité à la sortie dépend du mode de récupération choisi : en rente ou en capital.

| Critère | PEA | Assurance Vie | PER |

|---|---|---|---|

| Déduction fiscale à l'entrée | Non | Non | Oui (TMI) |

| Disponibilité des fonds | Limitée avant 5 ans | À tout moment | Bloqué jusqu'à retraite |

| Transmission hors succession | Non | Oui (152 500 €/bén.) | Oui (abattements) |

| SCPI / Private equity | Non | Oui | Oui |

| Idéal pour | Actions long terme | Diversification + transmission | Retraite + défiscalisation TMI élevée |

TMI 30% : le PER devient pertinent pour une fraction de l'épargne retraite.

TMI 41-45% : le PER est incontournable — l'avantage fiscal immédiat est considérable.

9. Peut-on — et doit-on — cumuler les deux ?

La réponse est oui, et c'est même la stratégie recommandée pour la grande majorité des profils patrimoniaux. Ces deux enveloppes sont parfaitement complémentaires et non exclusives l'une de l'autre.

Ce que le PEA fait mieux

- Fiscalité actions la plus avantageuse du marché (17,2% uniquement après 5 ans)

- Zéro frais de gestion sur les ETF en gestion libre

- Stratégie indicielle passive (ETF World, CAC 40…)

- Plafond de 150 000 € à saturer en priorité

Ce que l'assurance vie fait mieux

- Diversification totale : SCPI, private equity, structurés, fonds euros

- Transmission hors succession jusqu'à 152 500 € par bénéficiaire

- Flexibilité totale, pas de risque de clôture

- Avance sur contrat sans déclencher la fiscalité

La stratégie patrimoniale optimale, étape par étape

Voici la séquence logique que la plupart des conseillers en gestion de patrimoine indépendants recommandent :

- → Étape 1 : Ouvrir un PEA dès aujourd'hui, même avec un versement minimal de 100 €. Cela déclenche immédiatement le délai fiscal des 5 ans.

- → Étape 2 : Ouvrir une assurance vie en parallèle pour la diversification (SCPI, fonds euros) et la transmission. En passant par un CGP indépendant, les frais d'entrée sont souvent nuls.

- → Étape 3 : Si votre TMI est de 30% ou plus, envisager un PER pour défiscaliser une partie de l'épargne retraite.

- → Étape 4 : Une fois le PEA saturé (150 000 €), orienter les flux d'épargne boursière vers l'assurance vie ou un compte-titres ordinaire (CTO).

10. Questions fréquentes sur le PEA et l'assurance vie

Quelle est la différence entre un PEA et une assurance vie ?

Le PEA est une enveloppe dédiée aux actions européennes, plafonnée à 150 000 €, avec une exonération d'impôt sur le revenu après 5 ans (seuls 17,2% de prélèvements sociaux restent dus). L'assurance vie est une enveloppe polyvalente sans plafond, permettant d'investir sur des fonds euros, actions, SCPI et private equity, avec un régime fiscal avantageux après 8 ans et des avantages successoraux uniques.

Quelle enveloppe est la plus avantageuse fiscalement ?

Pour les actions, le PEA est plus avantageux après 5 ans : les plus-values ne sont soumises qu'aux prélèvements sociaux de 17,2% (contre 24,7% minimum en assurance vie). Mais l'assurance vie offre un abattement annuel sur les gains (4 600 € / 9 200 €) après 8 ans, la rendant plus efficace pour des retraits réguliers modérés.

Peut-on cumuler un PEA et une assurance vie ?

Oui, et c'est même la stratégie recommandée pour la majorité des profils patrimoniaux. Ces deux enveloppes sont parfaitement complémentaires : le PEA optimise la fiscalité sur les actions, tandis que l'assurance vie apporte diversification (SCPI, fonds euros, private equity) et avantages successoraux.

Quel est le plafond du PEA en 2026 ?

Le plafond de versement du PEA classique est de 150 000 € par personne. En cumulant un PEA classique et un PEA-PME (dédié aux PME-ETI), la limite globale est portée à 225 000 €. Il n'existe pas de plafond de versement sur l'assurance vie.

L'assurance vie est-elle hors succession ?

Oui, en grande partie. Les capitaux transmis via l'assurance vie aux bénéficiaires désignés échappent aux règles successorales classiques (art. L132-12 du Code des assurances). Pour les primes versées avant 70 ans, chaque bénéficiaire bénéficie d'un abattement de 152 500 €. Pour les primes versées après 70 ans, l'abattement global est de 30 500 €, mais les plus-values restent exonérées.

Que se passe-t-il si je retire de l'argent de mon PEA avant 5 ans ?

Tout retrait avant le 5e anniversaire du PEA entraîne sa clôture automatique. Les plus-values sont alors imposées au PFU de 30% (12,8% IR + 17,2% PS). Après 5 ans, des retraits partiels sont possibles sans clôture depuis la loi PACTE de 2019, mais tout nouveau versement devient impossible.

Faut-il choisir entre PEA, assurance vie et PER ?

Non, ces trois enveloppes sont complémentaires. Le PEA optimise la fiscalité sur les actions européennes, l'assurance vie offre diversification et avantages successoraux, et le PER permet de défiscaliser les versements (déductibles du revenu imposable). Pour une TMI de 30% ou plus, combiner les trois enveloppes est généralement la stratégie la plus efficace.

Vous hésitez entre PEA et Assurance Vie ?

Chaque situation patrimoniale est unique. Nos conseillers analysent votre profil pour vous orienter vers la stratégie optimale.