COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

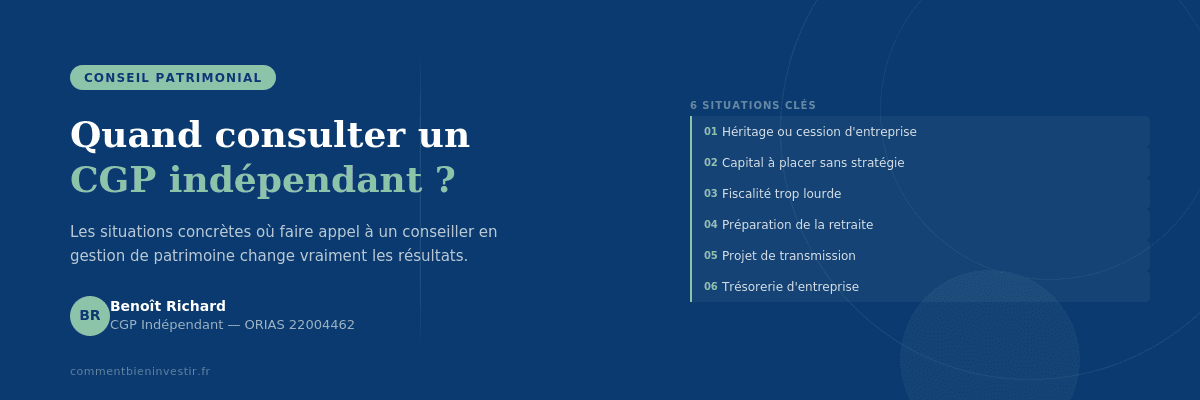

Quand consulter un conseiller en gestion de patrimoine indépendant ?

Héritage, capital à placer, retraite à préparer, fiscalité trop lourde... Les situations concrètes où faire appel à un CGP indépendant change vraiment les résultats.

- Les 6 situations de vie qui justifient de consulter un CGP indépendant

- Les signaux d'alerte patrimoniaux à ne pas ignorer

- La différence concrète entre un CGP indépendant et un conseiller bancaire

- Les profils qui bénéficient le plus d'un accompagnement patrimonial

- Comment se déroule un premier rendez-vous avec un CGP

Sommaire

- Qu'est-ce qu'un CGP indépendant ?

- Les situations qui justifient de consulter un CGP

- Les signaux qui indiquent qu'il est temps d'agir

- Quels profils bénéficient le plus d'un CGP indépendant ?

- CGP indépendant vs conseiller bancaire : le comparatif

- Ce qui se passe lors du premier rendez-vous

- Questions fréquentes

Faire appel à un conseiller en gestion de patrimoine indépendant n'est pas une démarche réservée aux grandes fortunes. C'est avant tout une décision de bon sens : certains événements de vie ou niveaux de complexité fiscale rendent un accompagnement professionnel nettement plus pertinent qu'une décision prise seul — ou sur la base d'un avis bancaire par définition partiel.

La vraie question n'est pas "est-ce que j'ai assez de patrimoine ?", mais "est-ce que ma situation mérite une analyse structurée ?". Dans la plupart des cas, la réponse est oui, beaucoup plus tôt qu'on ne le croit.

Qu'est-ce qu'un CGP indépendant ?

Un conseiller en gestion de patrimoine indépendant (CGPI) est un professionnel réglementé, enregistré à l'ORIAS en tant que Conseiller en Investissements Financiers (CIF) et supervisé par l'AMF. Contrairement à un conseiller bancaire salarié, il n'appartient à aucun réseau et n'est lié à aucune société de gestion ni compagnie d'assurance.

Son rôle est de construire une stratégie patrimoniale globale adaptée à votre situation — revenus, fiscalité, projets de vie, horizon de placement, tolérance au risque — avant de sélectionner les meilleures solutions disponibles sur l'ensemble du marché.

L'indépendance, ça se prouve

Être indépendant ne signifie pas juste ne pas appartenir à une banque. Cela signifie pouvoir dire à un client : "ce produit ne vous convient pas", même si c'est celui qui génère la meilleure commission. C'est ce que la réglementation CIF impose — et c'est ce qui distingue fondamentalement le conseil patrimonial indépendant du conseil commercial.

Les 6 situations qui justifient de consulter un CGP indépendant

Certains événements créent des enjeux suffisamment significatifs pour qu'un accompagnement structuré soit nettement préférable à une décision isolée. Les voici.

Un événement patrimonial majeur

Héritage, vente immobilière, cession d'entreprise, divorce, départ en retraite : chaque transition génère des décisions à fort impact fiscal et patrimonial. C'est le moment où une erreur coûte le plus cher.

Un capital à placer sans stratégie claire

Vous disposez d'une somme — 20 000 €, 100 000 €, davantage — et ne savez pas comment la répartir entre assurance-vie, PER, SCPI et autres classes d'actifs.

Une fiscalité qui commence à peser

Au-delà d'un certain niveau d'imposition, la palette des outils disponibles — PER, FCPI, FIP, GFI, déficit foncier — mérite une analyse structurée avant toute décision.

La préparation de la retraite

Plus on anticipe, plus les leviers sont puissants. Un CGP permet d'articuler PER, assurance-vie et SCPI en cohérence avec votre horizon et vos objectifs de revenus complémentaires.

Un projet de transmission patrimoniale

Transmettre son patrimoine s'optimise bien en amont. Abattements fiscaux, démembrement de propriété, clause bénéficiaire de l'assurance-vie : autant d'outils qui nécessitent une stratégie globale cohérente.

La gestion de la trésorerie d'entreprise

Chefs d'entreprise et TNS disposent d'enveloppes spécifiques — contrats de capitalisation, PER Madelin, FCPR via assurance-vie — qu'une banque commerciale ne proposera pas spontanément.

Les signaux qui indiquent qu'il est temps d'agir

Au-delà des événements ponctuels, certains signaux dans votre quotidien patrimonial indiquent qu'une mise à plat s'impose.

- Vous avez plusieurs contrats d'assurance-vie ouverts sans stratégie claire entre eux

- Votre épargne stagne sur des livrets réglementés dont le rendement réel est négatif après inflation

- Vous payez chaque année un impôt sur le revenu que vous ressentez comme excessif, sans savoir comment le réduire légalement

- Vous avez investi en SCPI ou en immobilier locatif sans avoir intégré la dimension fiscale dès le départ

- Votre conseiller bancaire vous propose systématiquement les mêmes produits maison depuis plusieurs années

- Vous approchez de la retraite sans avoir formalisé de stratégie de conversion de votre capital en revenus

- Votre allocation patrimoniale n'a pas été révisée depuis plus de trois ans

- Vous ne savez pas précisément quelle est votre tranche marginale d'imposition ni comment elle évolue

Le coût de l'inaction

Chaque année sans optimisation est une année de rendement potentiel non capté et d'impôts non réduits. Sur un capital de 200 000 €, la différence entre une allocation non structurée et une stratégie patrimoniale bien construite peut représenter plusieurs milliers d'euros annuels — et plusieurs dizaines de milliers sur dix ans.

Quels profils bénéficient le plus d'un accompagnement CGP ?

Tout le monde peut bénéficier d'un conseil patrimonial, mais certains profils y trouvent un avantage particulièrement marqué.

CGP indépendant vs conseiller bancaire : le comparatif

La question revient régulièrement. La réponse tient à une notion centrale : l'architecture ouverte. Un CGP indépendant n'est lié à aucun établissement, n'a aucun quota de vente à atteindre, et peut proposer n'importe quelle solution du marché — y compris celle de votre banque actuelle si elle est la meilleure.

| Critère | Conseiller bancaire | CGP indépendant |

|---|---|---|

| Produits proposés | Gamme maison uniquement | Ensemble du marché |

| Objectifs commerciaux | Quotas de vente internes | Aucun quota produit |

| SCPI accessibles | 2 à 5 SCPI partenaires | Toutes les sociétés de gestion |

| Frais d'entrée contrats | Standard (jusqu'à 3-5%) | 0% sur les contrats référencés |

| Supervision AMF / ORIAS | Oui | Oui |

| Indépendance capitalistique | Non | Oui |

| Obligation de conseil formalisée | Partielle | Totale (audit, lettre de mission) |

| Interlocuteur dédié | Variable (rotation fréquente) | Un seul conseiller dans la durée |

Il faut ajouter une dimension réglementaire importante : un CIF est soumis à des obligations strictes de connaissance client, de recommandation adaptée et de transparence sur sa rémunération. L'audit patrimonial, la lettre de mission et le rapport de conseil sont des documents obligatoires — pas des options.

À lire également sur ce sujet

Ce qui se passe lors du premier rendez-vous avec un CGP

Beaucoup hésitent à franchir le pas par crainte que le premier échange soit une présentation de produits déguisée. Chez un CGP indépendant sérieux, il n'en est rien. Le premier rendez-vous est un diagnostic patrimonial, pas un argumentaire commercial.

- Analyse de votre situation globale — Revenus, situation fiscale, patrimoine existant (immobilier, financier, professionnel), projets de vie, horizon de placement et tolérance au risque.

- Identification des leviers disponibles — Selon votre profil, les pistes d'optimisation sont identifiées : réduction d'impôt, préparation retraite, diversification. Sans engagement ni orientation produit à ce stade.

- Présentation de la méthode de travail — Déroulé de l'accompagnement, documents nécessaires, rémunération du cabinet et conditions tarifaires des produits envisagés.

- Questions libres — Vous pouvez poser toutes vos questions sur les produits, la fiscalité, les stratégies — sans aucun engagement de votre part.

Ce premier échange dure généralement 30 minutes. Aucun document n'est nécessaire. Si vous décidez de poursuivre, une analyse patrimoniale complète est alors réalisée avant toute souscription, avec remise d'un rapport formalisé.

Solutions patrimoniales à découvrir

- Investir en SCPI : notre sélection et nos conditions

- PER : préparer sa retraite tout en réduisant ses impôts

- Nos contrats d'assurance-vie sélectionnés (0% frais d'entrée)

- Private equity et FCPR : investir dans l'économie réelle

- FIP, FCPI, GFI : réduire son impôt sur le revenu

- Solutions pour la trésorerie d'entreprise

Questions fréquentes sur le conseil en gestion de patrimoine

Prendre rendez-vous pour un premier échange

Premier échange gratuit et sans engagement — 30 minutes par téléphone ou visioconférence pour faire le point sur votre situation et identifier les premières pistes d'optimisation patrimoniale.