COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

Assurance Vie Après 70 Ans : Fiscalité, Abattements et Stratégies 2026

Les deux régimes fiscaux de l'assurance vie

Au décès du souscripteur d'un contrat d'assurance vie, les capitaux transmis aux bénéficiaires sont traités différemment selon la date à laquelle les versements ont été effectués. Cette distinction fondamentale crée deux "compartiments" fiscaux totalement indépendants.

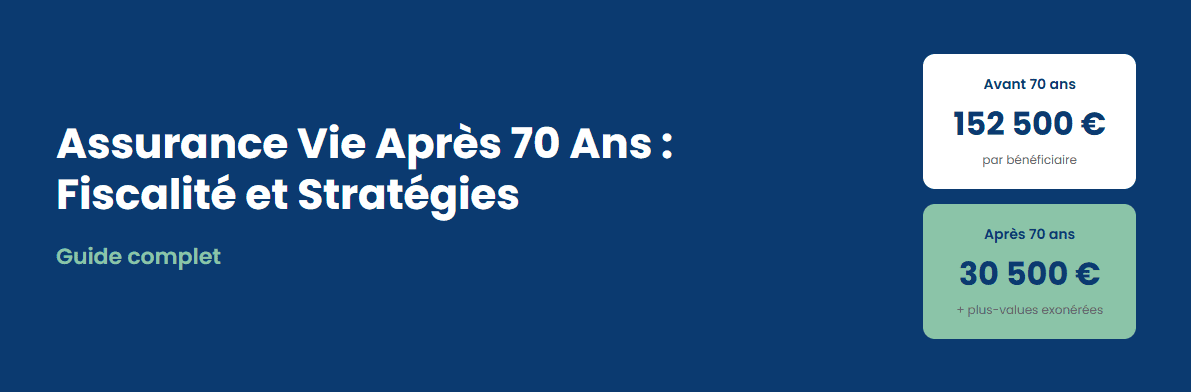

Versements avant 70 ans Art. 990 I

- Abattement de 152 500 € par bénéficiaire

- Capital ET plus-values taxables

- Taxation à 20% puis 31,25%

- Régime "hors succession"

- Idéal pour les bénéficiaires éloignés

Versements après 70 ans Art. 757 B

- Abattement de 30 500 € global

- Seuls les versements taxables

- Plus-values totalement exonérées

- Barème des droits de succession

- Abattement partagé entre bénéficiaires

Il est crucial de comprendre que ces deux compartiments coexistent au sein d'un même contrat. Si vous avez effectué des versements avant ET après vos 70 ans, chaque partie sera traitée selon son propre régime fiscal au moment de la transmission.

Versements avant 70 ans : l'article 990 I du CGI

Les versements effectués avant le 70ème anniversaire du souscripteur bénéficient d'un régime fiscal particulièrement avantageux, totalement distinct des droits de succession classiques.

Le mécanisme de l'abattement

Chaque bénéficiaire désigné dispose d'un abattement individuel de 152 500 euros. Cet abattement s'applique sur l'ensemble des contrats d'assurance vie dont il est bénéficiaire, tous assureurs confondus. Au-delà de cet abattement, la taxation s'effectue selon un barème spécifique :

| Tranche après abattement | Taux de taxation |

|---|---|

| Jusqu'à 152 500 € | Exonération totale |

| De 152 501 € à 852 500 € | 20% |

| Au-delà de 852 500 € | 31,25% |

Ce qui est taxé

L'assiette de taxation comprend le capital versé mais également toutes les plus-values générées par ces versements. C'est l'ensemble de la valeur de rachat attribuable aux versements effectués avant 70 ans qui entre dans le calcul.

Point d'attention

- L'abattement de 152 500 € est propre à chaque bénéficiaire, quel que soit son lien de parenté avec l'assuré

- Un concubin, un ami ou un neveu bénéficie du même abattement qu'un enfant

- Ce régime permet de transmettre jusqu'à 152 500 € en totale franchise d'impôt, même à un tiers

Versements après 70 ans : l'article 757 B du CGI

Les versements effectués après le 70ème anniversaire du souscripteur sont soumis à un régime fiscal différent, souvent perçu comme moins favorable mais qui conserve des atouts majeurs.

Un abattement global de 30 500 euros

Contrairement au régime de l'article 990 I, l'abattement de 30 500 euros est global et unique. Il doit être partagé entre tous les bénéficiaires de tous les contrats d'assurance vie du défunt pour la partie des versements effectués après 70 ans.

L'atout majeur : l'exonération des plus-values

C'est le point fort souvent méconnu de ce régime : seuls les versements (le capital investi) entrent dans l'assiette des droits de succession. Les intérêts et plus-values générés par ces versements sont totalement exonérés, quel que soit leur montant.

| Élément | Traitement fiscal |

|---|---|

| Versements (capital investi) | Soumis aux droits de succession après abattement de 30 500 € |

| Intérêts et plus-values | Totalement exonérés |

Application du barème successoral

Au-delà de l'abattement de 30 500 euros, les versements sont soumis au barème classique des droits de succession, qui varie selon le lien de parenté entre le défunt et le bénéficiaire :

| Lien de parenté | Abattement succession | Taux maximum |

|---|---|---|

| Enfant | 100 000 € | 45% |

| Frère/Soeur | 15 932 € | 45% |

| Neveu/Nièce | 7 967 € | 55% |

| Tiers (concubin, ami) | 1 594 € | 60% |

Exemple pratique : transmission avec plusieurs bénéficiaires

Cas concret de transmission

Hypothèses de départ

- Versements avant 70 ans : 400 000 € valorisés à 600 000 € au décès

- Versements après 70 ans : 150 000 € valorisés à 180 000 € au décès

- Bénéficiaires : 2 enfants (45% chacun) + 1 neveu (10%)

Compartiment avant 70 ans (Article 990 I)

Valeur à répartir : 600 000 € (capital + plus-values)

| Bénéficiaire | Part reçue | Abattement | Base taxable | Droits dus |

|---|---|---|---|---|

| Enfant 1 | 270 000 € | 152 500 € | 117 500 € | 23 500 € |

| Enfant 2 | 270 000 € | 152 500 € | 117 500 € | 23 500 € |

| Neveu | 60 000 € | 152 500 € | 0 € | 0 € |

| Total | 600 000 € | - | 235 000 € | 47 000 € |

Compartiment après 70 ans (Article 757 B)

Valeur totale : 180 000 € dont 150 000 € de versements (taxables) et 30 000 € de plus-values (exonérées)

| Bénéficiaire | Versements reçus | Abattement 757B | Base taxable | Droits dus* |

|---|---|---|---|---|

| Enfant 1 | 67 500 € | 13 725 € | 53 775 € | ~6 700 € |

| Enfant 2 | 67 500 € | 13 725 € | 53 775 € | ~6 700 € |

| Neveu | 15 000 € | 3 050 € | 11 950 € | ~6 570 € |

| Total | 150 000 € | 30 500 € | 119 500 € | ~20 000 € |

*Estimation selon barème successoral applicable

Récapitulatif de la transmission

- Capital total transmis : 780 000 € (600 000 € + 180 000 €)

- Droits totaux : environ 67 000 €

- Taux effectif global : 8,6%

- Plus-values exonérées après 70 ans : 30 000 €

- Le neveu paie 0 € sur l'art. 990 I mais 6 570 € sur l'art. 757 B

Stratégies d'optimisation patrimoniale

Comprendre les deux régimes fiscaux permet d'adopter des stratégies de transmission adaptées à votre situation familiale et patrimoniale.

Privilégier les versements avant 70 ans pour les tiers

Pour les bénéficiaires sans lien de parenté (concubin, ami, association), le régime de l'article 990 I avec son taux forfaitaire de 20% est bien plus favorable que le barème successoral à 60%.

Continuer à verser après 70 ans

L'exonération totale des plus-values rend les versements après 70 ans très intéressants pour les placements dynamiques à fort potentiel de rendement, notamment sur un horizon long terme.

Multiplier les bénéficiaires avant 70 ans

Chaque bénéficiaire disposant de son propre abattement de 152 500 €, désigner plusieurs bénéficiaires permet de démultiplier les avantages fiscaux.

Limiter le nombre de bénéficiaires après 70 ans

L'abattement de 30 500 € étant partagé, concentrer les versements après 70 ans sur un nombre limité de bénéficiaires en ligne directe optimise l'utilisation de cet abattement.

Conseil de l'expert

- Analysez la répartition de vos versements et de vos bénéficiaires avec un conseiller en gestion de patrimoine

- Pensez à mettre à jour régulièrement votre clause bénéficiaire

- Considérez l'ouverture de nouveaux contrats après 70 ans pour les versements importants sur des supports dynamiques

Questions fréquentes

Pour les versements effectués avant 70 ans (article 990 I du CGI), chaque bénéficiaire dispose d'un abattement individuel de 152 500 euros. Au-delà, le capital est taxé à 20% jusqu'à 700 000 euros supplémentaires, puis à 31,25%.

Pour les versements effectués après 70 ans (article 757 B du CGI), l'abattement est de 30 500 euros, mais il est global et partagé entre tous les bénéficiaires de tous les contrats. Les intérêts générés par ces versements sont totalement exonérés.

Oui, absolument. Au décès du souscripteur, les versements sont répartis en deux compartiments fiscaux distincts : ceux effectués avant 70 ans (article 990 I) et ceux effectués après 70 ans (article 757 B), chacun avec son propre régime fiscal.

Non, les intérêts et plus-values générés par les versements effectués après 70 ans sont totalement exonérés de droits de succession. Seuls les versements (le capital investi) entrent dans l'assiette taxable.

Oui, l'assurance vie reste avantageuse après 70 ans grâce à l'exonération totale des plus-values et à l'abattement de 30 500 euros. C'est particulièrement intéressant pour les transmissions en ligne directe et pour les placements à fort potentiel de rendement.

Optimisez votre stratégie de transmission

Bénéficiez d'un accompagnement personnalisé pour structurer vos contrats d'assurance vie et maximiser les avantages fiscaux pour vos bénéficiaires.

Pour aller plus loin

Fonctionnement de l'assurance vie

Découvrez le fonctionnement complet de l'assurance vie : versements, rachats, fiscalité en cours de vie et à la succession.

Lire l'article →Les meilleurs contrats d'assurance vie

Comparatif des meilleures assurances vie du marché : frais, supports disponibles, rendements des fonds euros.

Voir le comparatif →