COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

SRRI (Synthetic Risk and Reward Indicator) : définition, échelle et fonctionnement

Comprendre l'indicateur de risque de 1 à 7 pour vos SCPI, OPCVM, assurances vie et autres placements réglementés

On peut ainsi comparer des placements de nature très différente grâce à une référence commune. Le SRRI reste un marqueur synthétique : couplé aux autres informations fournies par la société de gestion, il permet de mieux cerner le risque global d'un investissement.

Comment fonctionne le SRRI ?

En fonction de la volatilité annualisée calculée sur 5 années (rendements hebdomadaires), une note comprise entre 1 et 7 est attribuée au placement. 1 correspond au niveau le plus sécuritaire (le moins volatile) et 7 à la note la plus risquée. Ces notes sont attribuées selon le barème de l'ESMA — Autorité européenne des marchés financiers — défini dans ses guidelines du 1er juillet 2010.

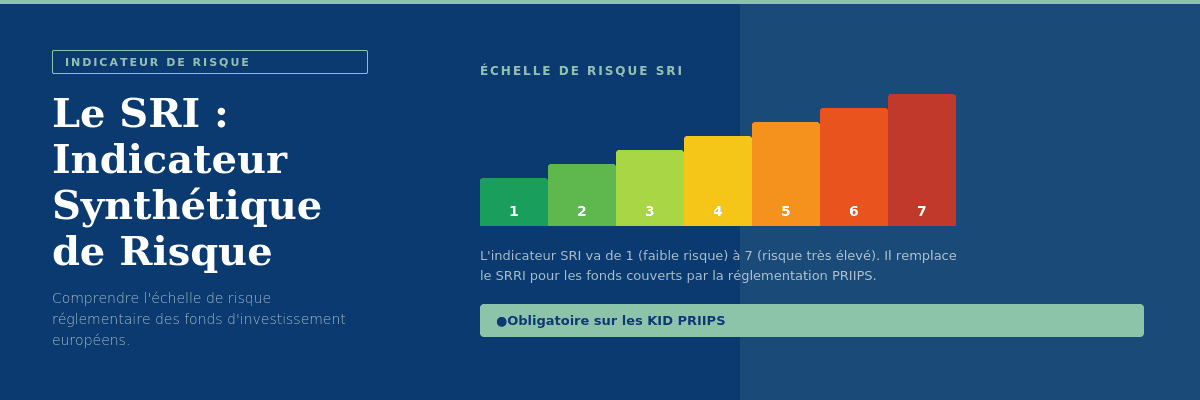

1 = risque le plus faible · 7 = risque le plus élevé

Plus la note SRRI est importante, plus le risque est fort. Il est logique d'y trouver une corrélation entre risque et rentabilité potentielle. Le SRRI permet également de vérifier si le niveau de risque est cohérent avec le rendement attendu. Le résultat doit être le plus précis possible : le risque ne doit être ni sous-estimé, ni surestimé.

Le barème de volatilité SRRI (ESMA)

Chaque niveau de SRRI correspond à une volatilité annualisée calculée sur 5 ans (ou sur un portefeuille simulé/indice de référence pour un fonds récent). La volatilité d'un fonds évolue dans le temps, ce qui implique une mise à jour régulière de l'indicateur.

| Note SRRI | Volatilité annualisée (min) | Volatilité annualisée (max) | Profil type |

|---|---|---|---|

| 1 | 0 % | 0,5 % | Très prudent |

| 2 | 0,5 % | 2 % | Prudent |

| 3 | 2 % | 5 % | Modéré |

| 4 | 5 % | 10 % | Équilibré |

| 5 | 10 % | 15 % | Dynamique |

| 6 | 15 % | 25 % | Offensif |

| 7 | 25 % | et au-delà | Très offensif |

Où trouver le SRRI d'un placement ?

Le SRRI figure obligatoirement dans le KIID (Key Investor Information Document) ou le DICI (Document d'Information Clé pour l'Investisseur). Ce document standardisé doit être obligatoirement fourni par tout distributeur ou conseiller en gestion de patrimoine avant toute souscription, qu'il s'agisse d'une SCPI, d'un OPCVM, d'un OPCI ou d'un FPCI.

SRRI vs SRI : quelle est la différence ?

Depuis le 1er janvier 2023, le SRI (Summary Risk Indicator) remplace progressivement le SRRI dans le cadre de la réglementation PRIIPs. Les deux indicateurs coexistent encore selon le type de produit financier concerné.

| Critère | SRRI (ancien) | SRI (nouveau) |

|---|---|---|

| Réglementation | Directive UCITS | Règlement PRIIPs |

| Document | KIID / DICI | DIC (Document d'Informations Clés) |

| Calcul | Volatilité historique sur 5 ans uniquement | Volatilité + risque de crédit + scénarios de pertes |

| Échelle | 1 à 7 | 1 à 7 |

| Produits couverts | OPCVM, SCPI, OPCI, fonds UCITS | Assurance vie, ETF, produits structurés, PRIIPs |

| En vigueur | Depuis 2011, progressivement remplacé | Depuis le 1er janvier 2023 |

Le SRI est plus complet que le SRRI car il intègre non seulement la volatilité historique, mais aussi le risque de crédit et des scénarios de pertes en conditions défavorables. Attention : un SRRI et un SRI ne sont pas directement comparables, même s'ils utilisent la même échelle de 1 à 7.

SRRI des SCPI : que faut-il savoir ?

Les SCPI (Sociétés Civiles de Placement Immobilier) présentent des SRRI qui varient sensiblement selon leur stratégie d'investissement. Force est de constater que les SCPI de rendement se situent généralement entre la note de 3/7 et 4/7, reflétant une volatilité modérée à moyenne, cohérente avec un actif immobilier à revenus réguliers.

Les SCPI fiscales — notamment celles de déficit foncier — peuvent atteindre la note de 6/7 en raison d'une volatilité plus élevée liée à leur stratégie de rénovation et à l'exposition au risque locatif.

SCPI de rendement diversifiées

Patrimoine immobilier diversifié (bureaux, commerces, résidentiel). Volatilité modérée et revenus réguliers.

SCPI de rendement spécialisées

Actifs spécialisés (santé, logistique, hôtellerie). Volatilité légèrement supérieure, rendement potentiellement plus élevé.

SCPI fiscales (déficit foncier)

Stratégie de rénovation intensive. Volatilité élevée, risque locatif plus marqué, avantage fiscal significatif.

SRRI des OPCVM : une diversité plus large

La diversité des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) est bien plus étendue que celle des SCPI, en raison de la variété des actifs pouvant les composer (actions, obligations, matières premières, stratégies mixtes...) et de leurs stratégies plus diverses. Les notes SRRI couvrent donc l'intégralité de l'échelle de 1 à 7.

Le SRRI permet ici d'allouer une allocation personnalisée selon le profil de risque de chaque investisseur. La volatilité d'un FCP (Fonds Commun de Placement) ou d'une SICAV peut considérablement varier selon l'objectif de gestion et l'allocation du portefeuille.

Les trois grands profils d'investisseurs

Prudent

SRRI 1 à 3

Préservation du capital, faible volatilité, fonds monétaires et obligataires

Équilibré

SRRI 3 à 5

Rendement/risque équilibré, fonds mixtes, diversification actions/obligations

Dynamique

SRRI 5 à 7

Performance maximale, forte volatilité, fonds actions et thématiques

Il peut être intéressant de comparer le SRRI aux rendements obtenus précédemment pour évaluer si le risque supporté a été correctement rémunéré — tout en gardant à l'esprit que les performances passées ne préjugent pas des performances futures.

Questions fréquentes sur le SRRI

Le SRRI (Synthetic Risk and Reward Indicator), ou indicateur synthétique de risque et de rendement, est un indicateur réglementaire européen obligatoire. Il mesure la volatilité d'un fonds sur les 5 dernières années et l'exprime sur une échelle standardisée de 1 (risque très faible) à 7 (risque très élevé). On le retrouve dans le KIID/DICI de toute SCPI, OPCVM, OPCI ou FPCI.

Le SRRI est calculé à partir de la volatilité annualisée des rendements hebdomadaires sur les 5 dernières années. L'écart-type de ces rendements est ensuite comparé au barème défini par l'ESMA pour attribuer une note de 1 à 7. Pour les fonds récents sans 5 ans d'historique, une reconstitution est effectuée à partir d'un indice de référence comparable.

Le SRRI (ancien indicateur) se base uniquement sur la volatilité historique et figure dans les KIID des fonds UCITS. Le SRI (Summary Risk Indicator), introduit au 1er janvier 2023 dans le cadre de la réglementation PRIIPs, est plus complet : il intègre la volatilité et le risque de crédit, avec des scénarios de pertes en conditions défavorables. Les deux utilisent la même échelle de 1 à 7, mais ne sont pas directement comparables.

Les SCPI de rendement affichent généralement un SRRI compris entre 3/7 et 4/7. Ce niveau reflète une volatilité modérée, cohérente avec la nature de l'actif immobilier : des revenus locatifs réguliers mais un capital non garanti. Les SCPI fiscales (déficit foncier) peuvent atteindre 6/7.

Non. Le SRRI est un outil de comparaison synthétique, non une garantie. Il ne prend pas en compte certains risques importants comme le risque de liquidité (difficulté à revendre) ou les risques extrêmes de marché. Il doit être analysé en complément des autres informations du KIID/DICI : stratégie du fonds, frais, performances passées, horizon de placement recommandé et objectifs de gestion.

Pour aller plus loin

Vous souhaitez construire une allocation adaptée à votre profil de risque ?

En tant que Conseiller en Gestion de Patrimoine indépendant, nous vous accompagnons dans la sélection d'investissements cohérents avec votre niveau de risque accepté — SCPI, OPCVM, assurance vie ou PER.