COMMENT BIEN INVESTIR – Cabinet de gestion de patrimoine

Comment Bien Investir est un cabinet de conseil en gestion de patrimoine (CGPI), enregistré CIF. Les produits présentés sur ce site le sont à titre informatif — nous les analysons et les sélectionnons pour vous, sans être liés à leurs émetteurs. Notre rôle : analyser votre situation et sélectionner sur l'ensemble du marché la solution la plus adaptée à vos objectifs.

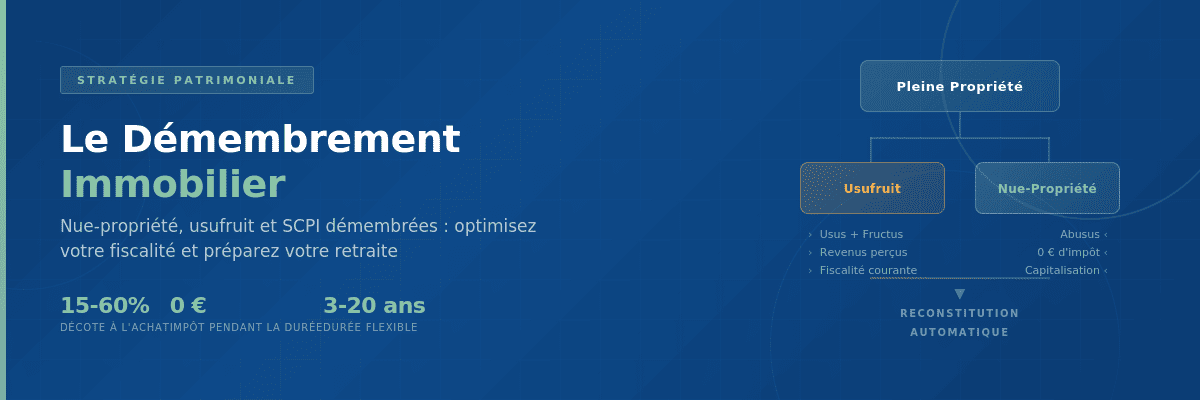

Démembrement Immobilier

Nue-propriété | Usufruit | SCPI démembrées | Stratégie patrimoniale optimisée

par CBI

Le démembrement immobilier est une technique patrimoniale puissante permettant de séparer la propriété d'un bien entre l'usufruit et la nue-propriété. En 2026, dans un contexte de pression fiscale record et de marché immobilier en ajustement, cette stratégie offre des avantages fiscaux exceptionnels et constitue un outil de capitalisation performant pour préparer sa retraite, optimiser sa transmission patrimoniale ou réduire son IFI.

Offre Exclusive : Cashback jusqu'à 5%

Investissez en SCPI avec Comment Bien Investir et bénéficiez d'un accompagnement gratuit + un cashback exceptionnel sur votre souscription.

Découvrir l'offre cashbackSommaire de l'article

Qu'est-ce que le Démembrement de Propriété ?

Le démembrement d'un actif (article 544 du Code civil) est un outil juridique utilisé dans la transmission de propriété et dans les stratégies de capitalisation patrimoniale. Cette technique permet d'isoler et de séparer les différentes caractéristiques de la propriété.

Définition juridique

Le démembrement consiste à scinder la pleine propriété d'un bien en deux droits distincts :

- L'usufruit : droit de jouissance (usus) et de percevoir les fruits/revenus (fructus)

- La nue-propriété : droit de disposer du bien (abusus) - vendre, donner, modifier

La valeur de la Pleine Propriété = valeur de la nue-propriété + valeur de l'usufruit. Source : BOFIP - Bulletin Officiel des Finances Publiques

En d'autres termes, il s'agit de séparer l'usufruit et la nue-propriété. Tout actif peut être démembré - actions, obligations, parts sociales, immobilier... Selon son usage et sa typologie, la fiscalité peut être différente.

Dans cet article, nous allons principalement nous focaliser sur le démembrement d'actifs immobiliers qui permettent facilement de répondre à des objectifs de capitalisation et de préparation de la retraite. Le démembrement y révèle une valeur économique non assujettie aux libéralités (dont le calcul est totalement différent).

Composition du Démembrement : Usufruit et Nue-Propriété

1.1 L'Usufruit : Droit d'Usage et de Percevoir les Revenus

Comme nous l'avons mentionné, l'usufruit confère la possibilité d'utiliser le bien (usus) et de percevoir les fruits, c'est-à-dire les revenus générés par le bien (fructus).

Caractéristiques de l'usufruit

- Perception des revenus : l'usufruitier encaisse 100% des loyers ou dividendes

- Fiscalité : c'est l'usufruitier qui déclare les revenus et paie l'impôt correspondant

- Déduction des charges : possibilité d'imputer les déficits sur le revenu global

- Déclaration patrimoniale : doit déclarer l'usufruit dans son patrimoine (IFI)

- Droit temporaire : à terme fixe ou viager selon le type de démembrement

- Transmissible : l'usufruit peut être vendu, donné ou saisi indépendamment de la NP

L'usufruit est avant tout un droit temporaire à terme fixe ou viager. À l'échéance définie, il est automatiquement transféré au nu-propriétaire, reconstituant ainsi la pleine propriété.

1.2 La Nue-Propriété : Droit de Disposer du Bien

La nue-propriété se compose de l'abusus, c'est-à-dire le droit de vendre le bien, de le donner ou de le modifier. C'est un droit réel sur le bien qui a vocation à être recouvré à l'extinction de l'usufruit.

Caractéristiques de la nue-propriété

- Absence de revenus : le nu-propriétaire ne perçoit aucun loyer pendant la période de démembrement

- Aucune fiscalité courante : pas de revenus à déclarer, donc pas d'impôt à payer

- Pas de prélèvements sociaux : les 17,2% de PS ne s'appliquent pas en l'absence de revenus

- Déduction des charges : possibilité de déduire les charges déductibles des revenus fonciers

- Intérêts d'emprunt déductibles : les intérêts du crédit peuvent être imputés sur les revenus fonciers

- Récupération automatique : devient pleinement propriétaire à l'extinction de l'usufruit

- IFI allégé : sous conditions, exonération partielle ou totale d'Impôt sur la Fortune Immobilière

Avantage fiscal majeur

L'une des charges les plus importantes lors d'une acquisition immobilière est le coût du crédit et notamment les intérêts d'emprunt. Ces charges sont déductibles des revenus fonciers pour le nu-propriétaire, ce qui permet de générer un déficit foncier imputable sur le revenu global (dans la limite de 10 700 € par an).

IFI : base légale (article 968 du CGI)

Dans le cadre d'un démembrement temporaire, c'est l'usufruitier qui déclare la valeur du bien à l'IFI pour sa valeur en pleine propriété. Le nu-propriétaire n'a donc pas à intégrer ce bien dans son patrimoine taxable à l'IFI. Cet avantage est significatif pour les patrimoines importants soumis à cet impôt.

Différences entre Démembrement Viager et Temporaire

Chacune des prérogatives (usufruit et nue-propriété) dispose d'une valeur économique propre. Cette valeur est fractionnée selon deux méthodes différentes :

2.1 Le Démembrement Viager

Le démembrement viager est utilisé principalement dans le cadre d'une donation ou lors d'une succession. La répartition de la valeur entre usufruit et nue-propriété est calculée en fonction de l'âge de l'usufruitier.

| Âge de l'usufruitier | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| De 21 à 30 ans | 80% | 20% |

| De 31 à 40 ans | 70% | 30% |

| De 41 à 50 ans | 60% | 40% |

| De 51 à 60 ans | 50% | 50% |

| De 61 à 70 ans | 40% | 60% |

| De 71 à 80 ans | 30% | 70% |

| De 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Ce barème fiscal établi par l'administration prend en considération la durée probable et la valeur actualisée des flux de revenus perçus par l'usufruitier selon son espérance de vie.

2.2 Le Démembrement Temporaire (à Durée Fixe)

Le démembrement temporaire signifie que la propriété est démembrée sur une durée définie contractuellement. L'objectif est clairement centré sur la capitalisation : enrichissement progressif du capital investi. L'acquisition en nue-propriété temporaire est particulièrement adaptée aux investisseurs qui n'ont pas besoin de revenus immédiats et qui souhaitent constituer un patrimoine à moyen ou long terme.

Avantages du démembrement temporaire

- Prix d'acquisition décoté : économie importante à l'achat (15% à 60% selon la durée)

- Absence de fiscalité courante : aucun impôt sur les revenus pendant toute la durée

- Pas de prélèvements sociaux : les 17,2% de PS sont également évités

- Capitalisation pure : l'ensemble des loyers sont capitalisés via la revalorisation

- Récupération automatique : pleine propriété à terme sans aucune formalité ni frais

- Prévisibilité : durée connue d'avance, contrairement au viager

Le principe fondamental est de capitaliser sans générer de revenus complémentaires qui aboutiraient à une fiscalité importante. En effet, la fiscalité sur les revenus fonciers peut atteindre jusqu'à 62,2% (TMI de 45% + 17,2% de prélèvements sociaux), ce qui impacte fortement la rentabilité nette d'un investissement immobilier classique.

Principe du démembrement temporaire

Au lieu de percevoir des loyers fiscalisés jusqu'à 62,2%, l'investisseur en nue-propriété bénéficie d'une revalorisation non fiscalisée de son capital. Cette revalorisation correspond économiquement aux loyers capitalisés sur la période, mais sans subir de prélèvements fiscaux annuels.

Le Démembrement de SCPI : Nue-Propriété Temporaire

3.1 Pourquoi Acquérir la Nue-Propriété de Parts de SCPI ?

Au lieu d'investir dans la pleine propriété de parts de Société Civile de Placement Immobilier afin de percevoir un rendement courant, l'acquisition de la nue-propriété permet de maximiser les gains sur le long terme.

L'acquisition de la nue-propriété se fait selon une clé de répartition présentée par le gestionnaire de la SCPI. Elle désigne la valeur de l'usufruit et celle de la nue-propriété. La souscription se fait sur un bulletin de souscription standard.

Fonctionnement pratique

Durant la période contractuelle de démembrement (généralement de 3 à 20 ans), le nu-propriétaire :

- Ne touche aucun revenu

- Ne paie aucun impôt

- Ne déclare rien au fisc

- Récupère automatiquement la pleine propriété à terme

À la fin du démembrement, lorsque l'usufruit rejoint naturellement la nue-propriété, le nu-propriétaire devient pleinement propriétaire de ses parts et commence alors à percevoir les dividendes en plus de disposer d'une plus-value liée à ce montage juridique.

Avantages Fiscaux de la Nue-Propriété de SCPI en 2026

4.1 Fiscalité Avantageuse des SCPI Démembrées

Dans le cadre d'une diminution prévisible de revenus, par exemple lors du passage à la retraite, il est particulièrement opportun de capitaliser auparavant afin de générer un rendement complémentaire par la suite.

Optimisation fiscale selon la TMI

L'impôt sur le revenu étant progressif, si vos revenus diminuent à la retraite, votre Tranche Marginale d'Imposition (TMI) sera potentiellement plus basse. Acquérir des parts de SCPI démembrées pendant votre vie active permet de :

- Éviter la fiscalité élevée actuelle : pas d'imposition pendant la période active

- Percevoir les revenus à la retraite : quand votre TMI sera plus faible

- Capitaliser l'équivalent des loyers : via la revalorisation automatique

- Bénéficier d'une plus-value : entre le prix d'achat décoté et la valeur finale

Exemple concret de fiscalité

La fiscalité sur les loyers perçus d'un bien loué nu (ou de SCPI) est souvent confiscatoire :

Scénario classique : TMI de 30% + 17,2% de prélèvements sociaux = 47,2% de fiscalité sur votre résultat foncier.

Pour 10 000 € de revenus fonciers nets, vous payez 4 720 € d'impôts, soit seulement 5 280 € nets dans votre poche.

Avec la nue-propriété : 0 € d'impôt pendant 10-15 ans, puis perception des revenus lorsque votre TMI aura baissé (par exemple à 11% à la retraite).

4.2 Horizon de Placement : Un Atout Majeur

L'immobilisation longue peut être vue comme un élément négatif. Cependant, pour une personne ayant des liquidités, de bons revenus et peu ou pas de projets nécessitant cet argent placé, le fait de se servir du temps est un avantage considérable.

Les bénéfices du temps long

- Tendance haussière immobilière : l'immobilier progresse sur le long terme

- Protection contre l'inflation : valorisation indexée sur l'inflation

- Capitalisation composée : effet boule de neige des loyers réinvestis

- Lissage de la volatilité : absorption des cycles immobiliers

4.3 Montage Financier avec Effet de Levier

Il existe la possibilité de nantir (mettre en garantie) une assurance-vie et de construire de belles opérations grâce à des montages simples permettant de maximiser l'effet de levier.

Attention aux conditions bancaires

Beaucoup de banques n'acceptent pas forcément un nantissement d'une assurance-vie disposant de peu de liquidités. Elles demandent souvent une proportion importante de cash dès le montage (30% à 100% selon les établissements).

4.4 Déductibilité des Intérêts d'Emprunt

La personne qui investit en nue-propriété peut constater un déficit foncier imputable grâce à la déduction des intérêts d'emprunt.

Mécanisme du déficit foncier

- Déduction maximale : jusqu'à 10 700 € par an sur le revenu global

- Report de l'excédent : fraction supérieure reportable sur 10 ans

- Cumul avec autres revenus fonciers : optimisation fiscale globale

- Réduction d'impôt immédiate : baisse de l'impôt dès l'année en cours

4.5 Allègement des Frais d'Acquisition

Les frais de notaire (droits de mutation) sont payés uniquement sur le montant de la nue-propriété. Cela diminue considérablement le montant global des frais puisque l'usufruit revient par la suite à la nue-propriété sans aucun frais supplémentaire.

Exemple d'économie sur frais de notaire

Pleine propriété : 100 000 € → environ 7 500 € de frais de notaire

Nue-propriété (clé 60%) : 60 000 € → environ 4 500 € de frais de notaire

Économie réalisée : 3 000 € (40% d'économie sur les frais)

4.6 Impôt sur la Fortune Immobilière (IFI)

Dans le cadre d'un investissement en nue-propriété, c'est généralement l'usufruitier qui doit déclarer 100% de l'actif dans son assiette taxable à l'IFI. C'est celui qui utilise le bien et en perçoit les revenus.

Évolution législative 2018

La loi est plus nuancée depuis 2018 (article 157 du Code civil) dans le cadre d'une succession. Le nu-propriétaire se doit désormais de comptabiliser dans son assiette taxable à l'IFI la valeur correspondant à sa nue-propriété.

Toutefois, dans le cadre d'un démembrement temporaire classique (non successoral), l'avantage IFI reste significatif pour le nu-propriétaire.

4.7 Investir dans l'Usufruit de SCPI

À l'inverse, investir dans l'usufruit présente également des avantages spécifiques, notamment pour certains profils d'investisseurs.

Profiter d'un Déficit Foncier Existant

Un déficit foncier permet de "défiscaliser" les revenus fonciers inhérents à l'usufruit.

Exemple d'utilisation du déficit foncier

Vous disposez d'un déficit de 5 000 €. Si vos revenus nets venant de SCPI détenues en usufruit sont de 5 000 €, vous ne payerez aucun impôt.

Par ce procédé, vous évitez de payer : TMI 30% + PS 17,2% = 47,2% × 5 000 € = 2 360 € d'économie d'impôt.

Placer sa Trésorerie d'Entreprise

C'est le cas le plus commun : l'usufruit est le plus souvent investi par des entreprises soumises à l'Impôt sur les Sociétés (IS).

Usufruit pour les sociétés à l'IS

L'usufruit de SCPI dispose d'un atout juridique indéniable pour les sociétés : l'amortissement.

- Immobilisation corporelle : comptabilisation en actif amortissable

- Amortissement linéaire : sur la durée du démembrement

- Rendement boosté : perception de 100% des revenus pour une fraction du prix

- Optimisation fiscale : revenus - amortissement = résultat imposable réduit

Exemple : Usufruit de SCPI pour une entreprise

Une société à l'IS investit 30 000 € en usufruit sur 5 ans (clé de répartition : 18% usufruit / 82% NP).

La pleine propriété a une valeur de : 30 000 € ÷ 0,18 = 166 667 €

Amortissement annuel : 30 000 € ÷ 5 = 6 000 €/an déductible du résultat

Revenus annuels (rendement 4,5%) : 166 667 € × 4,5% = 7 500 €

Résultat imposable : 7 500 € - 6 000 € = 1 500 € seulement

Impôt à 15% IS : 1 500 € × 15% = 225 €

Gain net sur 5 ans : (7 500 € - 225 €) × 5 = 36 375 € pour un investissement de 30 000 €, soit +21,25% net sur 5 ans.

Simulez Votre Investissement en Nue-Propriété

Découvrez combien vous pouvez économiser en investissant en nue-propriété de SCPI selon votre tranche d'imposition. Nos conseillers réalisent gratuitement votre simulation personnalisée.

Demander ma simulation gratuiteExemple Chiffré : Nue-Propriété vs Pleine Propriété

Pour bien comprendre l'intérêt du démembrement, comparons concrètement l'acquisition en nue-propriété face à un investissement classique en pleine propriété selon votre niveau d'imposition.

Hypothèses de calcul

Durée du démembrement : 10 ans | Clé de répartition NP/US : 70%/30% | Rendement SCPI : 4,5% | Revalorisation : non prise en compte (hypothèse conservatrice)

Acquisition en NP de 150 000 euros

En acquérant la nue-propriété pour 150 000 €, la valeur en pleine propriété des parts s'établit à 150 000 € ÷ 0,70 = 214 286 €. À l'échéance de 10 ans, le nu-propriétaire récupère la pleine propriété, soit un gain net de 64 286 € (sans aucune fiscalité sur ce gain).

Comparaison avec la Pleine Propriété selon la TMI

En pleine propriété, les loyers annuels seraient de 214 286 € × 4,5% = 9 643 €. Mais après fiscalité, le résultat net sur 10 ans est bien inférieur :

| TMI + Prélèvements Sociaux | Taux global de fiscalité | Résultat net sur 10 ans (PP) |

|---|---|---|

| 11% + PS 17,2% | 28,2% | 53 850 € |

| 30% + PS 17,2% | 47,2% | 39 600 € |

| 41% + PS 17,2% | 58,2% | 31 350 € |

| 45% + PS 17,2% | 62,2% | 28 350 € |

Gain de la Nue-Propriété par rapport à la Pleine Propriété

| TMI | Gain NP (64 286 €) vs PP nette | Avantage NP |

|---|---|---|

| TMI 11% | 64 286 € vs 53 850 € | + 10 436 € |

| TMI 30% | 64 286 € vs 39 600 € | + 24 686 € |

| TMI 41% | 64 286 € vs 31 350 € | + 32 936 € |

| TMI 45% | 64 286 € vs 28 350 € | + 35 936 € |

Conclusion : l'opération est clairement gagnante

Plus votre TMI est élevée, plus le démembrement est avantageux. Pour une TMI à 30%, l'écart atteint près de 25 000 € de gain supplémentaire par rapport à un investissement classique en pleine propriété. Cet exemple ne prend même pas en compte la revalorisation potentielle des parts ni le réinvestissement des revenus, ce qui renforcerait encore l'avantage de la nue-propriété.

Utilisez notre simulateur de démembrement SCPI pour calculer le gain adapté à votre situation personnelle.

Comment Choisir sa SCPI en Nue-Propriété ?

Le choix de la SCPI est déterminant pour la réussite de votre investissement en nue-propriété. Plusieurs critères doivent être analysés avec attention. Pour un aperçu global, consultez notre classement des SCPI 2026.

5.1 Analyser le Prix par Rapport au Marché

Le marché immobilier n'est pas uniforme et de nombreux facteurs influencent les prix : l'offre et la demande, les taux d'emprunt, l'activité économique locale. Le but est d'accéder à un actif dont la valeur sera revalorisée positivement sur la durée du démembrement. Certains facteurs historiques sous-pondèrent ou surpondèrent le prix, et il existe de fortes disparités géographiques pour des zones pourtant comparables.

5.2 La Valeur de Reconstitution : Un Indicateur Clé

La valeur de reconstitution correspond à la valeur expertisée de l'ensemble des biens immobiliers composant la SCPI, majorée des liquidités et minorée de l'ensemble des charges. Elle permet au gérant d'ajuster le prix de la part et constitue un excellent indicateur du potentiel de revalorisation.

Pourquoi surveiller la valeur de reconstitution ?

Si le prix de souscription est inférieur à la valeur de reconstitution, cela signifie que la SCPI dispose d'un réservoir de plus-value latente. C'est un critère essentiel pour sélectionner une SCPI en nue-propriété, car il indique un potentiel de revalorisation du prix de la part supérieur à sa valeur effective actuelle.

Lire notre article détaillé : La valeur de reconstitution des SCPI

5.3 La Collecte par Rapport à la Capitalisation

Dans le contexte actuel, il est important de privilégier les SCPI qui continuent de collecter. Une SCPI qui collecte démontre la confiance des investisseurs et dispose de liquidités pour saisir des opportunités d'acquisition à des prix attractifs. À l'inverse, une SCPI qui ne collecte plus peut rencontrer des difficultés à honorer les demandes de retrait et à renouveler son patrimoine.

5.4 Le Taux de Rentabilité Interne (TRI)

Le TRI est un calcul qui prend en considération l'ensemble des facteurs d'enrichissement (revenus distribués, revalorisation du prix de la part, frais). Il permet de comparer les SCPI entre elles sur leur rentabilité globale. Confronté à la valeur de reconstitution, il permet de valider une durée de placement optimale pour le démembrement.

Critères de sélection en résumé

- Valeur de reconstitution : décote par rapport au prix de souscription = réservoir de plus-value

- Collecte nette positive : signe de confiance et de capacité d'investissement

- TRI historique : performance globale sur 5, 10 et 15 ans

- Taux de distribution : rendement courant et régularité des versements

- Taux d'occupation : supérieur à 90% pour assurer la pérennité des revenus

- Diversification du patrimoine : géographique et sectorielle

- Clé de répartition : comparer les décotes proposées par différentes SCPI pour une même durée

Consultez nos clés de répartition des SCPI et contactez-nous pour obtenir les données actualisées et un accompagnement personnalisé dans votre sélection.

Le Démembrement d'un Bien Immobilier en Direct

Différentes structures sont spécialistes de ce type de prestation. Elles vendent un bien immobilier, soit dans le cadre d'un bien neuf (VEFA - Vente en l'État Futur d'Achèvement), soit dans l'ancien après réhabilitation.

Leur rôle consiste à construire ou rénover avec l'aide de professionnels du bâtiment, puis de vendre l'usufruit à un bailleur institutionnel (souvent un bailleur social). Vous n'avez dans ce cas qu'un seul intermédiaire.

6.1 Avantages du Démembrement en Direct

Points forts de l'immobilier démembré en direct

- Revalorisation sur le long terme : horizon de placement permettant de bénéficier de l'appréciation du bien

- Usage patrimonial ou affectif : le bien peut être destiné à être habité à la fin du démembrement

- Flexibilité future : possibilité de louer, vendre ou habiter le bien à terme

- Location meublée ultérieure : option de changer de fiscalité (LMNP) après le démembrement

- Bien physique identifié : choix précis de l'emplacement et des caractéristiques

6.2 Cahier des Charges pour l'Acquisition en Nue-Propriété

Le succès d'un investissement en nue-propriété directe repose sur plusieurs critères essentiels :

Choisir le Bon Emplacement

Le choix de l'emplacement est capital lors d'un investissement immobilier, encore plus en démembrement puisque l'horizon est long (15-20 ans).

Critères de sélection d'un emplacement

- Dynamisme économique : zones avec croissance de l'emploi

- Démographie positive : solde migratoire favorable

- Infrastructures : transports, écoles, commerces, services

- Politique urbaine : projets d'aménagement prévus

- Densité de population : demande locative soutenue

- Qualité environnementale : cadre de vie attractif

Vérifier le Prix du Marché

Il est indispensable de vérifier la valeur vénale du bien. Plusieurs outils peuvent vous aider :

- Sites internet spécialisés : Meilleursagents.com, SeLoger, DVF (Demandes de Valeurs Foncières)

- Guide des valeurs vénales : compilation des valeurs constatées chez les notaires

- Comparaison locale : prix au m² dans le quartier précis

Vigilance sur le prix

Le prix proposé en nue-propriété doit correspondre à la décote normale selon la clé de répartition. Méfiez-vous des prix de pleine propriété gonflés artificiellement pour justifier une décote apparemment attractive.

Trouver la Bonne Clé de Répartition

Les clés de répartition peuvent avoir quelques points d'écart entre différents opérateurs. Sur une durée courte, deux points de différence peuvent avoir une réelle incidence sur la rentabilité finale.

| Durée | Clé NP "Standard" | Clé NP "Attractive" | Gain supplémentaire |

|---|---|---|---|

| 10 ans | 70% | 68% | +2 points |

| 15 ans | 58% | 55% | +3 points |

| 20 ans | 45% | 42% | +3 points |

Déterminer les Perspectives de Revalorisation

La revalorisation future du bien dépend de multiples facteurs qu'il convient d'analyser :

- Facteurs économiques locaux : bassins d'emploi, entreprises implantées

- Densité et évolution démographique : croissance de la population

- Solde migratoire de la zone : attractivité territoriale

- Politique urbaine : PLU, projets d'aménagement futurs

- Développement des transports : nouvelles lignes, amélioration de la desserte

- Qualité environnementale : espaces verts, pollution, nuisances

6.3 Caractéristiques du Démembrement en Direct

Le partage entre l'usufruit et la nue-propriété se fait contractuellement sur une durée généralement supérieure à 15 ans (jusqu'à 20 ans).

Économie à l'achat

L'économie de prix est d'environ 15% à 25% selon la durée et la clé de répartition choisie. À la fin de cette durée, l'usufruit rejoint naturellement la nue-propriété pour reformer la pleine propriété. Le nu-propriétaire devient dès lors totalement propriétaire sans aucune démarche ni frais supplémentaire.

6.4 Le Rôle de l'Usufruitier : Bailleur Institutionnel

C'est généralement un bailleur institutionnel qui va gérer la location. Il loue et entretient le bien pendant toute la durée du démembrement, conformément à la loi pour l'engagement national pour le logement qui régit l'usufruit locatif social.

Pourquoi un Bailleur Institutionnel ?

- Besoin communal : réponse à une demande forte de logements sociaux

- Emplacement stratégique : immeubles construits dans des zones à forte demande

- Déductibilité des intérêts : condition nécessaire pour le nu-propriétaire

- Sécurité locative : garantie de paiement des loyers par l'organisme

Condition de déductibilité des intérêts d'emprunt

La seule possibilité pour le nu-propriétaire de déduire ses intérêts d'emprunt est que l'usufruitier soit une personne morale fiscalisée à l'Impôt sur les Sociétés (IS), d'où le recours au bailleur social ou institutionnel.

Si l'usufruitier est fiscalisé à l'Impôt sur le Revenu (IR), le nu-propriétaire ne peut PAS déduire ses intérêts d'emprunts, ce qui réduit considérablement l'intérêt du montage.

Que Devient le Bien à la Fin ?

À la fin du démembrement, le nu-propriétaire devenu pleinement propriétaire dispose de plusieurs options :

- Garder et louer : continuer à percevoir des revenus locatifs

- Vendre : réaliser une plus-value après revalorisation du bien

- Occuper : utiliser comme résidence principale ou secondaire

- Louer en meublé : basculer en LMNP pour optimiser la fiscalité

SCPI ou Immobilier Direct : Quel Démembrement Choisir ?

Chaque situation patrimoniale est unique. Nos conseillers indépendants analysent gratuitement votre profil fiscal pour vous orienter vers le montage le plus adapté à vos objectifs.

Obtenir un bilan patrimonial gratuitFinancer un Démembrement : Prêt In Fine et Prêt Amortissable

7.1 Le Prêt In Fine

Le prêt in fine est un montage financier permettant de lever des fonds en ne remboursant le capital qu'au terme du contrat.

Fonctionnement du prêt in fine

- Remboursement du capital à l'échéance : aucun remboursement de capital pendant la durée

- Mensualités réduites : uniquement les intérêts + assurance

- Déductibilité constante : intérêts identiques chaque année, donc déficit stable

- Nantissement d'assurance-vie : capitalisation parallèle pour rembourser le capital final

- Effet de levier optimisé : maximisation de la capacité d'emprunt

Principe du Nantissement

Il est possible de "nantir" une assurance-vie ou une autre enveloppe. Le nantissement est le fait de mettre en garantie une somme qui appartient dès lors à la banque jusqu'au remboursement du crédit.

Exemple de montage in fine avec nantissement

Investissement : 100 000 € en nue-propriété de SCPI sur 15 ans

Prêt in fine : 100 000 € à 3% sur 15 ans

Intérêts annuels : 3 000 € (déductibles des revenus fonciers)

Nantissement assurance-vie : 30 000 € initial + versements mensuels

Capitalisation AV (3% net) : atteint 130 000 € après 15 ans

Remboursement crédit : 100 000 € à l'échéance

Reste disponible : 30 000 € + valeur des parts SCPI (environ 140 000 €)

Avantages du Prêt In Fine

- Intérêts constants : déductibilité linéaire tout au long du prêt

- Prévisibilité : plus simple pour se projeter financièrement

- Capitalisation parallèle : le rendement de l'AV compense partiellement le coût du crédit

- Mensualités réduites : effort d'épargne mensuel diminué

7.2 Le Prêt Amortissable Classique

C'est un prêt classique où vous réalisez un crédit qui vous permet d'acquérir le bien (valeur de la nue-propriété), puis vous le remboursez progressivement (capital + intérêts).

Caractéristiques du prêt amortissable

- Taux plus bas : généralement inférieur au prêt in fine

- Remboursement progressif : capital + intérêts chaque mois

- Effort d'épargne important : mensualités plus élevées

- Intérêts dégressifs : déductibilité qui diminue chaque année

- Pas de nantissement requis : financement classique

Contrainte du prêt amortissable

Le problème principal du prêt amortissable pour un investissement en nue-propriété est l'effort d'épargne important puisqu'en contrepartie, vous ne bénéficiez d'aucun loyer ou revenu pendant la période de démembrement. Il faut donc disposer de revenus suffisants pour supporter les mensualités.

7.3 Comparaison des Deux Solutions

| Critère | Prêt In Fine | Prêt Amortissable |

|---|---|---|

| Taux d'intérêt | Plus élevé (environ +0,5 à 1%) | Plus bas |

| Mensualités | Réduites (intérêts seuls) | Élevées (capital + intérêts) |

| Déductibilité | Constante sur toute la durée | Dégressive chaque année |

| Apport requis | Variable (nantissement possible) | Standard (10-20%) |

| Complexité | Montage plus complexe | Simple et classique |

| Coût total | Plus élevé (mais optimisé fiscalement) | Plus faible |

Les Risques à Connaître

Comme tout investissement immobilier, le démembrement comporte des risques qu'il convient de bien appréhender avant de s'engager. Consultez notre article complet sur les risques d'investissement en SCPI.

Risques principaux du démembrement

- Risque de liquidité : les parts de SCPI en nue-propriété sont moins liquides que celles en pleine propriété. La revente avant l'échéance peut s'avérer difficile et entraîner une décote supplémentaire.

- Risque de marché : la valeur des parts peut baisser en fonction de l'évolution du marché immobilier. À l'échéance, la pleine propriété récupérée peut valoir moins que prévu initialement.

- Risque de rendement : le rendement futur de la SCPI n'est pas garanti. Il peut être inférieur aux projections initiales, impactant le gain effectif à la reconstitution de la pleine propriété.

- Absence de revenus : pendant toute la durée du démembrement, vous ne percevez aucun revenu. Ce type d'investissement n'est pas adapté si vous avez besoin de compléments de revenus immédiats.

- Engagement long terme : la durée du démembrement (3 à 20 ans) impose un horizon d'investissement long qu'il faut pouvoir assumer financièrement et psychologiquement.

- Risque de l'opérateur : en immobilier direct, la solidité du bailleur institutionnel et de l'opérateur de démembrement doit être vérifiée pour sécuriser l'opération sur la durée.

Avertissement réglementaire

L'investissement en SCPI est un placement à long terme. Les performances passées ne préjugent pas des performances futures. Le capital investi n'est pas garanti. Avant tout investissement, il est recommandé de consulter un conseiller en gestion de patrimoine pour adapter la stratégie à votre situation personnelle.

Questions Fréquentes sur le Démembrement

Le démembrement de propriété consiste à séparer la nue-propriété (le droit de disposer du bien) de l'usufruit (le droit d'en percevoir les revenus). La valeur de la pleine propriété est égale à la valeur de la nue-propriété plus la valeur de l'usufruit. Cette technique juridique, encadrée par l'article 544 du Code civil, est utilisée pour optimiser la capitalisation et la transmission patrimoniale.

Les avantages fiscaux sont multiples : pas d'imposition sur les revenus fonciers pendant le démembrement, pas de prélèvements sociaux (17,2%), sortie de l'assiette IFI puisque c'est l'usufruitier qui déclare la valeur du bien (article 968 du CGI), et possibilité de déduire les intérêts d'emprunt des revenus fonciers existants pour générer un déficit foncier.

La durée varie généralement entre 3 et 20 ans pour les SCPI, et entre 15 et 20 ans pour l'immobilier direct. Plus la durée est longue, plus la décote sur le prix d'acquisition est importante. Le choix dépend de votre horizon d'investissement, de vos objectifs patrimoniaux et notamment de la date prévisionnelle de votre départ à la retraite si l'objectif est de percevoir des revenus complémentaires à ce moment-là.

À l'échéance, vous récupérez automatiquement la pleine propriété des parts ou du bien, sans aucune démarche ni frais supplémentaire. Pour les SCPI, vous commencez alors à percevoir les dividendes distribués. Pour l'immobilier direct, vous pouvez choisir de louer, vendre, occuper le bien ou le passer en location meublée (LMNP).

Oui, il est possible de financer l'acquisition en nue-propriété à crédit, que ce soit par un prêt amortissable classique ou un prêt in fine avec nantissement d'assurance-vie. Les intérêts d'emprunt peuvent être déduits des revenus fonciers existants (dans la limite de 10 700 € par an sur le revenu global), ce qui renforce considérablement l'optimisation fiscale du montage.

Ce placement est particulièrement adapté aux contribuables fortement imposés (TMI 30% et plus), aux assujettis à l'IFI souhaitant réduire leur assiette taxable, aux personnes préparant leur retraite à horizon 10-15 ans sans besoin de revenus immédiats, ainsi qu'aux sociétés souhaitant placer leur trésorerie via l'usufruit de SCPI (amortissable comptablement).

Les SCPI démembrées offrent un ticket d'entrée accessible (dès 1 000 €), une diversification naturelle et une gestion totalement déléguée. L'immobilier direct permet de choisir précisément le bien, de l'habiter à terme et offre une flexibilité d'usage future. Le choix dépend de votre budget, de votre souhait éventuel d'occuper le bien et de votre appétence pour la gestion.

Bilan 2026 : Pourquoi Investir en Démembrement Immobilier ?

9.1 Synthèse des Avantages du Démembrement

La nue-propriété permet de générer un enrichissement simple de compréhension, de prendre date sur une valeur future et de ne pas subir une fiscalité sur les revenus fonciers souvent confiscatoire (et les prélèvements sociaux). Si l'on n'appréhende pas la fiscalité par des montages adaptés, la rentabilité nette est totalement différente de ce qui était imaginé initialement.

Points forts du démembrement immobilier

- Décote à l'achat : économie de 15% à 60% selon la durée

- Absence de fiscalité courante : 0 € d'impôt pendant toute la période

- Pas de prélèvements sociaux : les 17,2% sont également économisés

- Capitalisation pure : équivalent des loyers capitalisés sans taxation

- Déficit foncier : déduction des intérêts d'emprunt sur le revenu global

- Économie sur frais de notaire : droits calculés sur la nue-propriété seule

- IFI allégé : exonération totale ou partielle selon les cas

- Récupération automatique : pleine propriété à terme sans frais ni formalités

- Revalorisation : plus-value liée au temps et à l'inflation

9.2 Profils d'Investisseurs Adaptés

Le démembrement immobilier est particulièrement adapté aux profils suivants :

| Profil | Objectif | Type de démembrement |

|---|---|---|

| Cadres sup / Professions libérales | Capitalisation pour la retraite | Nue-propriété SCPI 10-15 ans |

| Contribuables TMI élevée | Éviter la fiscalité actuelle | Nue-propriété SCPI ou direct |

| Assujettis IFI | Réduire l'assiette taxable | Nue-propriété SCPI ou direct |

| Investisseurs patrimoniaux | Constitution patrimoine long terme | Nue-propriété direct 15-20 ans |

| Détenteurs de déficit foncier | Utiliser le déficit existant | Usufruit de SCPI |

| Sociétés à l'IS | Placement trésorerie performant | Usufruit de SCPI (amortissable) |

| Futurs retraités (5-10 ans) | Revenus complémentaires futurs | Nue-propriété SCPI courte durée |

9.3 SCPI Démembrées vs Immobilier Direct

| Critère | SCPI Démembrées | Immobilier Direct Démembré |

|---|---|---|

| Ticket d'entrée | Accessible (dès 1 000 €) | Élevé (>100 000 €) |

| Diversification | Excellent (mutualisation) | Risque concentré |

| Liquidité | Bonne (marché secondaire) | Faible (revente longue) |

| Frais d'acquisition | Élevés (7-12% à la revente) | Standards (7-8% notaire) |

| Gestion | Totalement déléguée | Déléguée au bailleur |

| Choix du bien | Parc diversifié imposé | Choix précis possible |

| Usage futur | Revente ou revenus | Habitation possible |

| Durées disponibles | 3 à 20 ans | 15 à 20 ans généralement |

9.4 Notre Avis d'Expert

En 2026, dans un contexte de pression fiscale élevée et de marché immobilier en mutation, il est plus que jamais primordial de se servir des libertés et des outils légaux qui nous restent pour optimiser notre patrimoine. Le démembrement reste l'un des dispositifs les plus pertinents pour structurer un investissement immobilier robuste.

Le démembrement : une solution d'optimisation puissante

Le démembrement immobilier représente une stratégie patrimoniale de premier plan pour plusieurs raisons :

- Sécurité : l'immobilier est un actif tangible, moins volatile que les actifs financiers

- Valeur refuge : protection contre l'inflation et préservation du capital

- Optimisation fiscale : absence d'imposition pendant la période de démembrement

- Capitalisation performante : équivalent d'un rendement net de 4-6% par an

- Transmission facilitée : utilisation possible en donation pour réduire les droits

9.5 Cas d'Usage Recommandés

Capitalisation pour la Retraite

Le démembrement en nue-propriété permet de capitaliser durant la vie active sans subir de fiscalité, puis de récupérer des revenus complémentaires à la retraite lorsque la TMI aura baissé.

Déficit Foncier

Si vous disposez d'un déficit foncier important, l'acquisition d'usufruit de SCPI peut être une solution pour utiliser ce déficit de manière optimale.

Trésorerie d'Entreprise

Pour les sociétés à l'IS, l'usufruit de SCPI génère un gain exceptionnel sur le court terme grâce au mécanisme d'amortissement.

Transmission Patrimoniale

Le démembrement permet de réaliser des donations optimisées en donnant la nue-propriété aux enfants tout en conservant l'usufruit, réduisant ainsi drastiquement les droits de donation.

Acquisition Résidence Principale Future

Pour les personnes qui savent qu'elles voudront acquérir un bien dans 15-20 ans (ex: jeunes actifs), le démembrement permet de "prendre date" à prix décoté sur leur future résidence.

9.6 Points de Vigilance

Précautions à prendre

- Horizon de placement : ne pas investir si besoin de liquidités à court/moyen terme

- Qualité de l'actif : bien vérifier l'emplacement et les perspectives de revalorisation

- Clés de répartition : comparer plusieurs opérateurs pour obtenir la meilleure décote

- Solidité de l'usufruitier : s'assurer de la pérennité du bailleur institutionnel

- Conditions du crédit : négocier le meilleur taux et les meilleures conditions

- Accompagnement professionnel : se faire conseiller par un expert en gestion de patrimoine

Articles complémentaires

Besoin d'un Accompagnement Personnalisé ?

Nos conseillers en gestion de patrimoine indépendants sont à votre disposition pour vous guider dans vos investissements en démembrement immobilier. Nous avons accès aux stocks de toutes les sociétés spécialistes et gestionnaires de SCPI.

Contacter un conseillerOu appelez-nous directement au 01 87 42 16 27 pour un bilan patrimonial gratuit